iDeCoを始めるメリット・デメリットを膨大な口コミデータから分析し、わかりやすく解説します。

これからiDeCoを始めようか検討している方にも、分かりやすくメリット・デメリットを5つずつ挙げてみました。

記事の後半にまとめも掲載しているので、最後までしっかり読んでくださいね。

もくじ

iDeCo(個人型確定拠出年金)とは?

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

公的年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

参考サイト:厚生労働省HP

iDeCoを始めるメリット

iDeCoを始めることは、多くのメリットがあります。

iDeCo(イデコ)は将来の安定した資産形成や老後の生活に向けた頼もしい制度です。

以下では、iDeCoを始めるメリットについて特徴的な点を5選ご紹介します。

1) 税制優遇の恩恵を受けられる

iDeCoでは、掛金や運用益、積み立てた資産の受け取りにおいて税制優遇が受けられます。毎年最大で40万円までの掛金控除が可能であり、また満期時には一定額の還付金も受け取れる場合があります。税金面でのメリットを享受しながら将来の安定した資産形成を図ることができます。

2) 自分で選んだ商品を運用できる

iDeCoでは、自身で選んだ商品を運用することができます。銀行や証券会社などさまざまな金融機関が提供しており、自分に合った商品を選ぶことが重要です。長期間にわたる資産形成のために、自分の目的やリスク許容度に合った商品を選択することが可能です。

3) 年金・一時金として受け取れる安心感

iDeCoは60歳以降に年金や一時金として受け取ることができます。将来の生活に安心感をもたらすことができるため、長期的なライフプランにマッチした制度と言えます。将来の老後生活を豊かにするために積極的に資産形成を進めましょう。

4) 追加で掛金を拠出できる

iDeCoでは、毎年40万円までの限度額内で追加の掛金を拠出することが可能です。給与から天引きされたり、自主的に銀行口座から振り込んだりする方法があります。将来の資産を増やすためには、定期的な拠出を継続することが重要です。

5) 銀行で手続きしやすい

iDeCoは銀行で手続きすることも可能です。身近な銀行では顧客サービスが充実しており、専任担当者からのアドバイスや相談も受けられます。また、通帳やネットバンキングを利用してスムーズに確認することもできます。日常的に利用している銀行で始めることで、手続きや運用の管理がしやすくなります。

iDeCoを始めるデメリット

iDeCoを始めることで税金の優遇措置を受けられることは魅力的ですが、実際にはデメリットも存在します。

以下に、iDeCoを始めるデメリットを5つご紹介します。

1) 解約制限がある

iDeCoは長期的な老後資金形成のための制度ですが、解約には厳しい制限があります。原則として60歳までの解約はできず、特定の条件下でも解約手続きが行えない場合があります。このため、予想外の事態や急な資金ニーズに素早く対応することが難しいというデメリットがあります。

2) 運用リスクを負う必要がある

iDeCoでは積立金を運用して利益を得ることが目的ですが、その際には投資商品の価格変動や市場リスクを受け入れる必要があります。経済情勢や市場環境の変化により運用成績が上下する可能性もあるため、リスクを負う覚悟が必要です。

3) 手数料負担がある

iDeCoには運用を担当する金融機関や商品ごとに手数料が発生します。掛金の一部分や投資利益から差し引かれるため、長期間にわたって積み立てる場合には、手数料の総額が膨大になる可能性があります。手数料には注意し、適切な商品選びや金融機関との交渉が必要です。

4) 運用成績次第で給付金が変動する

iDeCoの給付額は、掛金と運用益の合算額によって決まります。したがって、運用成績が良ければ給付も増えますが、逆に運用成績が悪い場合は給付額が減少する可能性もあります。将来の収入予測を立てる際には、この変動リスクを考慮する必要があります。

5) 満期まで長期的な投資計画が必要

iDeCoは将来の老後資金形成を目指す制度です。そのため、長期的な視点で積極的に取り組む必要があります。しかし、投資計画の実行期間中に何らかの事情で中断せざるを得なくなった場合や、計画通りに積み立てる余裕がない場合には効果を十分に享受できない可能性もあることを念頭に置いておく必要があります。

iDeCoを始めるメリット・デメリットまとめ

本記事では、iDeCoを始めるメリット・デメリットについてまとめました。

iDeCoに加入することで税金の負担が軽減されるという大きなメリットがありました。

iDeCoを始めることは税金の負担を軽減するなど多くのメリットがありますが、解約制約や手数料などのデメリットも考慮する必要があります。

iDeCoを始める前に、自身の将来の計画や経済状況を考慮し、メリットとデメリットをバランスよく検討することが重要です。

適切な選択をすることで、将来の安定した老後資金を築くことができるでしょう。

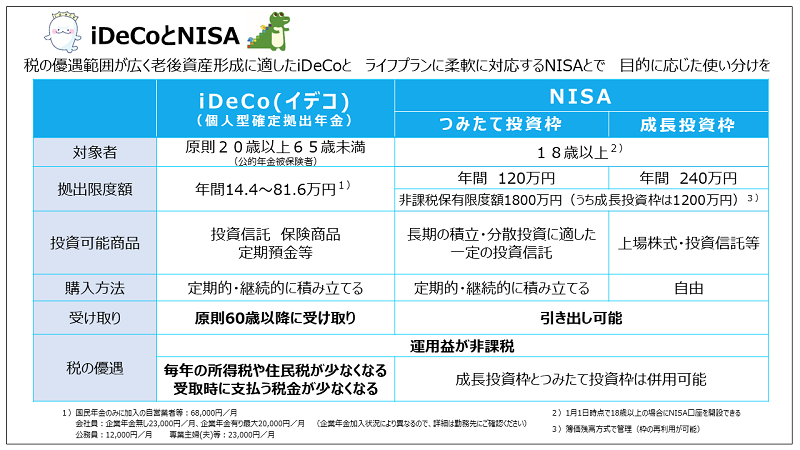

iDeCoとNISAの違いは?

NISAは国内在住の18歳以上の方が始められ、いつでも資金を引き出すことができる比較的シンプルな制度です。引き出した資金は教育費や住宅費、老後資金など引き出す目的は問いません。

対してiDeCoは原則20歳以上の国民年金の被保険者などが加入でき、最長65歳まで掛金を拠出できます。

引用サイト:投資信託協会HP

参考サイト:厚生労働省HP

iDeCoに関するみんなの本音

#積立NISA も #iDeCo も #投資信託 も色々やってるけど、#FX もやろうかちょっと悩み中。FXは難しいというイメージしかないんすけど?

— Kaz(Metalオジサン) GR86 (@kaz180SX) September 24, 2021

SNSの声を見ると、iDeCoだけでお金を貯めるのは難しいという声もあり、副業でFXをやってる人も多いようです。

iDeCoだけじゃ不安な方へおすすめの副業サービス【PR】

![]()

FX取引を始めてみませんか? 全てが高スペック。FX初心者から上級者、幅広く選ばれている「DMM FX」がおすすめです。

最短30分で取引開始で、取引すればするほどポイントがたまる業界大手の取引ツールです。

▼選ばれているポイント

・「1ポイント=1円」で手軽に現金化可能。

・「平日24時間電話サポート/業界初!LINEで問い合わせも可能」

・「安心安全の『全額信託保全』導入済み」

そして、今なら取引量に応じて最大30万円キャッシュバック中です!

DMM.com証券はFX取引高世界No.1※を獲得しているので、他のサービスよりも安心感があります。気になる方はぜひチェックしてみてください。

※ 米ファイナンス・マグネイト社調べ

年収600万円以上の方限定!選ばれているサービス【PR】

IDeCoとあわせて学んでおきたい、投資・資産運用の基礎。でも自分で勉強するのは難しいし時間がない。

そういう方に向けておすすめなのが、【マネきゃん/Money Camp】![]() です。

です。

マネきゃんは、資産運用をこれから始めたい会社員・公務員にむけた無料のオンラインセミナーを開催しています。

ただし、年収600万円以上、年齢は26歳以上~45歳以下の方限定です!

==セミナーで学べる事=============

年金対策に最適な資産形成術とは

少額で出来る不労所得の作り方

会社員・公務員でもできる節税方法

NISA・iDeCoの効率的な活用法

投資信託の選び方

=======================

満足度95%の人気講師が60分で、初心者にもわかりやすく説明してくれます。

✓スマホで参加OK!様々な時間帯から好きな日時のセミナーに参加可能。

✓NISAやiDeCoの運用方法やしっかり増やすための商品選定が自分でできるようになります。

✓会社員・公務員が実践できる節税方法を学ぶことができます。

![]()