NISAを始めるメリット・デメリットを膨大な口コミデータから分析し、わかりやすく解説します。

これからNISAを始めようか検討している方にも、分かりやすくメリット・デメリットを5つずつ挙げてみました。

記事の後半にまとめも掲載しているので、最後までしっかり読んでくださいね。

NISAとは?

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

令和5年度税制改正の大綱等において、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。

参考:金融庁HP

NISAを始めるメリット

NISAを始めることは、多くのメリットがあります。

将来への資産形成や税金節約の面から考えると、新NISAへの参加はおすすめです。ただし、自身の目標やリスク許容度に合わせて適切なポートフォリオを構築し、長期的な視点で取り組むことが重要です。

以下では、NISAを始めるメリットについて特徴的な点を5選ご紹介します。

1) 税金の節約

NISAは、投資した資金の利益が非課税となるため、将来的に得ることができる利益の一部を保持することができます。これにより、普通の投資よりもお金を効果的に増やすことができます。また、非課税期間が無期限化された新NISAでは、より長い期間にわたって税金を節約することができます。

2) 長期的な資産形成

NISAの特徴は非課税期間があり、何年もしっかりと投資を続けることで長期的な資産形成を目指すことができます。時間と複利の力を活用し、将来の貯蓄やリタイアメントプランに役立てることができます。

3) 手軽な運用方法

NISAは主要な銀行や証券会社で口座開設が可能です。インターネット上で手軽に取引や口座管理ができます。また、多くの金融機関では専門家からアドバイスや情報提供も受けることができるため、初心者でも安心して始めることができます。

4) 幅広い投資機会

NISAは、株式、債券、投資信託など様々な投資対象に利用することができます。これにより、自分のリスク許容度や目標に応じたポートフォリオを構築することができます。また、新NISAでは対象年齢の拡大もあるため、より多くの人が投資を始めるチャンスがあります。

5) 資産運用意識の向上

NISAを始めることで、個人の財務管理スキルや資産運用意識を高めることができます。定期的に口座をチェックし、自身の投資成果を追跡することにより、マネーマネジメントのスキル向上や将来への不安感軽減につながります。

NISAを始めるデメリット

NISAを始めることで税金の優遇措置を受けられることは魅力的ですが、実際にはデメリットも存在します。

以下に、NISAを始めるデメリットを5つご紹介します。

1) 初めの投資額が必要

NISAを始めるためには、初めの投資額が必要です。最低限の金額は設定されていませんが、多くの場合、数十万円以上の投資が必要とされます。初心者や資金不足の方にとってはハードルが高いかもしれません。

2) 投資判断の難しさ

NISAでは自分で投資先を選ばなければなりません。しかし、株式や債券など様々な投資商品があり、リスクや収益性を正確に判断することは容易ではありません。投資判断の難しさがあるため、十分な調査と情報収集が必要となります。

3) リスクへの理解と対策

NISAでの投資は元本割れや損失を被る可能性もあります。市場変動や景気変動によってリスクも存在します。そのため、リスクへの十分な理解とそれに対する対策が求められます。長期的な目線で運用し、バランスの取れたポートフォリオを組むことが重要です。

4) 途中解約の際の手数料

NISAは非課税特典がありますが、途中で解約する場合には手数料が発生することもあります。手数料額や解除条件は証券会社や投資商品によって異なるため、注意が必要です。長期間運用する予定であれば手数料についても考慮しましょう。

5) 個人差への対応不足

NISAは一律の制度であり、個々の投資家の目的やリスク許容度に対応しきれない場合もあります。投資先やリスクに対する配慮は個人の責任です。自身の投資目標や運用方針を明確にし、自己評価を行うことが重要です。

NISAを始めるメリット・デメリットまとめ

本記事では、NISAを始めるメリット・デメリットについてまとめました。

NISAを始めることで、税金面の優遇が大きく、将来の資産形成をサポートする上で有利な点がありました。

ただしNISAを始める際には、メリットだけでなくデメリットも理解し、自身の投資目的やリスク許容度に応じた適切な選択をすることが重要です。

また、NISAの制度を最大限に活用するためには、長期投資や分散投資の考え方を取り入れることも大切です。自分に合ったNISAの運用方法を見つけてください。

これらを踏まえてNISAを有効に活用することで、大きなメリットが得られると思います。

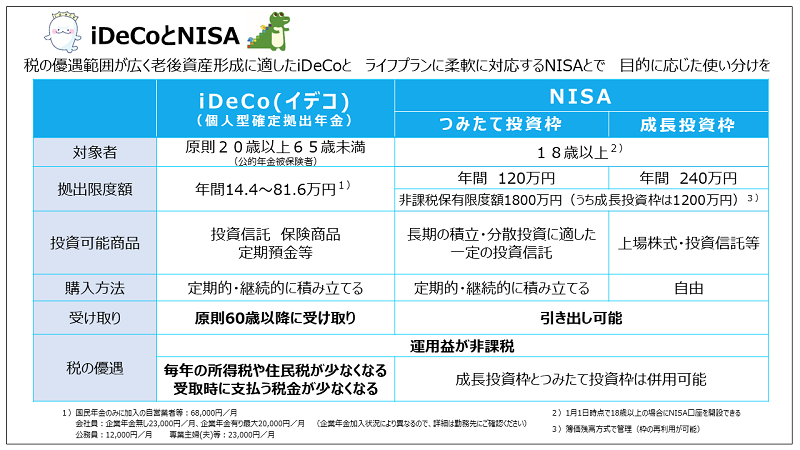

NISAとiDeCoの違いは?

iDeCoは原則20歳以上の国民年金の被保険者などが加入でき、最長65歳まで掛金を拠出できます。

対して。NISAは国内在住の18歳以上の方が始められ、いつでも資金を引き出すことができる比較的シンプルな制度です。引き出した資金は教育費や住宅費、老後資金など引き出す目的は問いません。

引用サイト:投資信託協会HP

参考サイト:厚生労働省HP

2023年までの積立NISAとNISAの違いは何?

2023年までの積立NISAとNISAの違いを説明します。

まず、非課税期間についてです。積立NISA(つみたてNISA)は20年間、一般NISAは5年間の非課税期間が設定されています。つみたてNISAでは長期間にわたって貯蓄を積み上げることが可能ですが、一般NISAは比較的短期間での運用が求められます。

次に、非課税投資枠についてです。つみたてNISAでは年間40万円までが非課税枠になりますが、一般NISAでは年間120万円までが非課税となります。より大きな額を投資したい場合は一般NISAの方が適しています。

投資方法も異なります。積立NISAでは定期的な積立投資(毎月や毎年一定額を投資する)が主流ですが、一般NISAでは自由度の高い投資手法が可能です。つみたてNISAでは長期にわたって安定的に運用を続けることが重要です。

さらに、投資対象の商品も異なります。つみたてNISAは主に投資信託やETF(上場投資信託)に限られますが、一般NISAでは株式や不動産投資信託(REIT)なども選択できます。自分のリスク許容度や投資家タイプに応じて適切な取引先を選ぶことが重要です。

どちらが優れているか、またどちらを選べば良いのかは個人の目的や条件により異なります。 積立NISAは将来の安定的な資産形成を考える方や初心者向けですが、一般NISAは大きな額を投資したい方や自由度の高い取引を希望する方に向いています。

結論としては、積立NISAと一般NISAはそれぞれ特徴があり、利用者のニーズに応じて選択する必要があります。投資の目的や金額、期間などを考慮し、自身の状況に合った制度を選ぶことが重要です。

40代で新NISAに毎月いくら積み立てればよいですか?

新たな年金制度である新NISA(少額投資非課税制度)は、40代の方にとって資産形成のための有力な手段となります。しかし、毎月いくらの積み立てが適切なのか不安を抱える方も多いことでしょう。

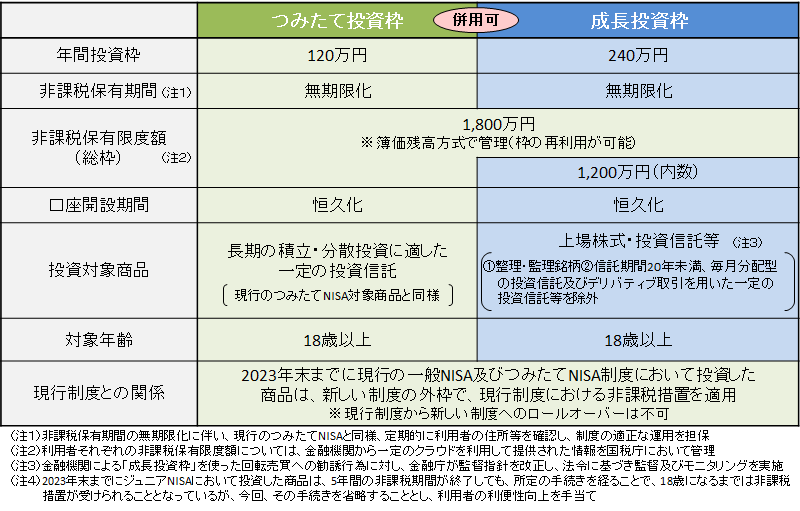

まずは、新NISAのつみたて投資枠に注目します。この枠では年間120万円までの投資が可能です。つみたて投資枠だけを利用すれば、非課税保有限度額1,800万円を埋めるためには最短15年で到達することができます。

現実的な目標を考える上では、毎月定期的に一定額を積み立てることが重要です。その理想的な積立額について考えてみましょう。

40代の方におすすめの積立額は月5万円から10万円です。これは、将来的な経済的自由やリタイアメント時の安心感を得るために必要な金額と言えます。もちろん、個々人の経済状況や将来設計によって異なる場合もありますので、一概には言えませんが、この範囲内での積立を目指すことが望ましいでしょう。

もっと具体的な例を見てみましょう。年間積立額が60万円(月5万円)の場合、非課税保有限度額1,800万円に到達するまでには約30年かかります。それぞれの予定年齢に応じて計画を練り、どのくらいの期間が必要なのか見極めることが重要です。

しかし、投資はリスクも伴います。資産形成をトータルに考えた上で、自分や家族のライフスタイルや将来設計に適した投資金額を選択してください。また、分散投資や運用方法についても専門家の助言を活用することで、長期的な資産形成への道筋を立てることが可能です。

最後に、40代で新NISAに毎月いくら積み立てればよいかという問いへの回答は、「月5万円から10万円」という目安がありますが、これはあくまで一般的な推奨範囲です。自身の経済状況や将来設計に合わせて、適切な積立額を見極めることが重要です。

積立NISAはやめたほうがいい理由は何ですか?

積立NISAは、個人投資家にとって税制優遇の恩恵を受けることができる魅力的な制度ですが、一部の人にとってはメリットよりもデメリットが大きくなることもあります。以下では、積立NISAをやめたほうがいい理由について詳しく説明します。

まず一つ目の理由は、「すぐにお金が増えない」という点です。積立NISAでは、毎月一定額を定期的に投資する形式ですので、一括投資や短期間での利益追求が難しい特徴があります。そのため、投資した資金が即座に増えるわけではなく、成果を実感するまでに時間がかかる可能性があります。もし短期間でお金を増やしたい場合は、他の投資方法を検討することをおすすめします。

積立NISAで損する人の共通点として、「一括投資でお金を増やそうとする人」が挙げられます。積立NISAは定期的に少額投資することを前提としていますので、一括大口投資を行うことはできません。お金を一気に増やしたい方や短期間で利益を求める方には向いていない制度と言えます。

一方、積立NISAで得する人の共通点は、「長期間成長する資産に投資をしている人」です。積立NISAは将来の値上がりや運用益を重視した長期的な投資戦略に適しています。具体的には、バランス型ファンドや成長株ファンドなど、安定的かつ持続的な成果が期待できる投資商品を選ぶことがポイントです。

なお、2024年1月から新たに始まった新NISAでは、積立だけでなく一括投資も可能となります。この新制度により、一括での投資スタイルを選択できるようになりますが、それでも積立NISAが適切であるかどうかは個人の投資目的やリスク許容度によって異なります。自分自身の資金状況や目標に合った運用方法を選ぶことが重要です。

まとめると、積立NISAは長期的な成長を重視した投資方法ではありますが、即時の利益追求や高いリターンを望む方には向いていない場合もあります。自己の投資目的やリスク許容度に合った適切な運用方法を見極めることが大切です。

積立NISAをほっとくとどうなる?

2023年までの積立NISA口座を持っている方にとって、2024年以降の新しいNISA制度が気になることでしょう。では、積立NISAをそのまま放置しておくとどうなるのでしょうか?

まず、積立NISAは非課税期間が終了すると自動的に課税口座に移行します。ですから、非課税期間が終了した後に何も対策を取らずにほったらかしにすると、将来的には得られるメリットが限定されてしまいます。

具体的には、まず新規の投資はできなくなります。つみたてNISA口座での新規買付は終了し、追加の投資が不可能となります。これは要注意です。また、今保有している商品についても非課税期間が終了するまでは運用継続できますが、それ以降の商品移管や売却はできなくなります。新NISA口座への商品移管も適用されません。

では、旧NISAの商品をどうすべきか考えてみましょう。一般NISA口座であれば、継続保有や売却の選択肢がありますが、つみたてNISA口座の場合は非課税期間を過ぎたら継続保有するしかありません。ただし、旧NISAの商品を売却するタイミングはいくつか考えられます。

まず、非課税期間が終了するときです。非課税期間が終わると、将来的には課税される可能性があることを考慮して売却することも選択肢の一つです。

また、値下がりしそうなときも売却のタイミングとなり得ます。市況や商品の動向を注意深く見極め、価格が下落しそうな場合は売却しておくことで損失を最小限に抑えることができます。

さらに、資金が必要になったときも売却の検討が必要です。将来的に他の投資や生活費などに使いたい資金が必要となった場合には、旧NISAの商品を売却して現金化することも一つの手段です。

まとめると、2024年以降新しいNISA制度が始まった場合、2023年までの積立NISAは一定期間そのまま持つことができます。しかし、非課税期間を過ぎたら新規の投資はできなくなり、旧NISAの商品を移管や売却することもできません。したがって、将来的なメリットを最大限に活用するためには、旧NISAの商品の売却タイミングを慎重に考える必要があります。

NISAは元本割れしますか?

NISA(少額投資非課税制度)は、多くの人にとって魅力的な投資制度ですが、その中には「元本割れ」というリスクが存在します。したがって、「NISAは元本割れするのか?」という疑問を抱く方もいらっしゃるかもしれません。

NISAで元本割れする可能性は十分にあります。なぜなら、NISAは主に株式や投資信託などの金融商品を活用するため、価格変動や経済変動による損失が生じる可能性があるからです。また、長期的な運用を前提としたNISAでは、株式市場の変動や景気の上下も要因として考慮しなければなりません。

しかし、NISAで元本割れするリスクを最小限に抑えることも可能です。具体的な対策としては以下のようなことが挙げられます。

まず第一に、投資商品を慎重に選ぶことが重要です。安定感のある企業や成長性の高いファンドを選ぶことで、リスクを抑えることができます。また、複数の商品や分散投資をすることも有効です。投資先を一つに絞らず、リスクを分散させることで損失を最小限に抑えることができます。

次に、長期運用を心がけることも重要です。短期的な価格変動や一時的な損失に惑わされず、長期的な成果を追求する姿勢が求められます。市場の変動は時間の経過と共に吸収されることもありますので、冷静な判断を行いましょう。

また、リスク管理のために投資家自身の知識や情報収集能力も重要です。市況や経済情勢への理解を深め、慎重かつ合理的な判断を行うことが必要です。これにより、不確定性やリスクに対する対応策を講じることができます。

一方で、「NISAは元本割れしない」と断言することはできません。全ての投資にはリスクが伴いますし、相場や金融商品の変動は予測不可能な場合もあります。したがって、確実に元本割れしない運用方法は存在しません。

そのため、NISAを活用する際には元本割れリスクを理解し、慎重な投資の選択と長期的な視点を持つことが重要です。金融マーケットの変動や経済状況の波乱にも対応できる柔軟性と堅実さが求められます。

最後に、NISAは元本割れしないという安全な制度ではありませんが、投資家自身の知識や情報収集能力を活かし、リスク管理を徹底することで成功への道が開けるでしょう。十分な準備と計画、そして冷静な判断力を持ちながらNISAを活用すれば、将来的な資産形成や税制優遇のメリットを享受することができます。

NISAって何歳まで?

NISA(ニーサ)は、少額投資非課税制度であり、日本の家計の安定的な資産形成を支援するために導入されています。NISAを活用することで、投資した資金の利益が非課税となり、将来の生活や夢の実現に向けて資産形成を進めることができます。

では、NISAは何歳まで利用が可能なのでしょうか?新NISAでは、一般NISAとつみたてNISAは18歳以上から年齢上限なく利用が可能です。

ただし、注意点も存在します。新NISAでは満年齢ではなく、その年の1月1日時点での年齢が基準となります。具体的には1月1日生まれの方は18歳の誕生日から口座開設が可能ですが、それ以外の方は18歳になった翌年の1月1日から口座開設が可能となります。また、金融機関が実際に対応できるのは1月の第一営業日からとなります。

なお、新NISAには3種類の口座がありますが、2023年末までにジュニアNISAは廃止されました。つまり、2024年以降は18歳未満の方はNISA口座を開設することができなくなります。

それぞれのNISA口座には非課税期間や投資可能期間が決められていますので、年齢と口座開設タイミングを考慮しながら、適切なNISA口座を選ぶことが重要です。将来的な貯蓄や投資目的に合わせて、自身の年齢や状況に最も適したNISAを活用しましょう。

以上が、NISA制度の概要と年齢制限に関する説明です。NISAを利用して資産形成を進める際には、各金融機関や専門家のアドバイスも参考にしながら、計画的かつ効果的な運用を心掛けましょう。

NISAに関するみんなの本音

#積立NISA も #iDeCo も #投資信託 も色々やってるけど、#FX もやろうかちょっと悩み中。FXは難しいというイメージしかないんすけど?

— Kaz(Metalオジサン) GR86 (@kaz180SX) September 24, 2021

SNSの声を見ると、NISAだけでお金を増やすのは難しいという声もあり、副業でFXをやってる人も多いようです。

NISAだけじゃ不安な方へおすすめの副業サービス【PR】

![]()

FX取引を始めてみませんか? 全てが高スペック。FX初心者から上級者、幅広く選ばれている「DMM FX」がおすすめです。

最短30分で取引開始で、取引すればするほどポイントがたまる業界大手の取引ツールです。

▼選ばれているポイント

・「1ポイント=1円」で手軽に現金化可能。

・「平日24時間電話サポート/業界初!LINEで問い合わせも可能」

・「安心安全の『全額信託保全』導入済み」

そして、今なら取引量に応じて最大30万円キャッシュバック中です!

DMM.com証券はFX取引高世界No.1※を獲得しているので、他のサービスよりも安心感があります。気になる方はぜひチェックしてみてください。

※ 米ファイナンス・マグネイト社調べ

年収600万円以上の方限定!選ばれているサービス【PR】

NISAとあわせて学んでおきたい、投資・資産運用の基礎。でも自分で勉強するのは難しいし時間がない。

そういう方に向けておすすめなのが、【マネきゃん/Money Camp】![]() です。

です。

マネきゃんは、資産運用をこれから始めたい会社員・公務員にむけた無料のオンラインセミナーを開催しています。

ただし、年収600万円以上、年齢は26歳以上~45歳以下の方限定です!

==セミナーで学べる事=============

年金対策に最適な資産形成術とは

少額で出来る不労所得の作り方

会社員・公務員でもできる節税方法

NISA・iDeCoの効率的な活用法

投資信託の選び方

=======================

満足度95%の人気講師が60分で、初心者にもわかりやすく説明してくれます。

✓スマホで参加OK!様々な時間帯から好きな日時のセミナーに参加可能。

✓NISAやiDeCoの運用方法やしっかり増やすための商品選定が自分でできるようになります。

✓会社員・公務員が実践できる節税方法を学ぶことができます。

![]()